元利均等返済と元金均等返済とは?

こんにちは。

木造りの家 元気担当

中村(み)です。

産休中のコラム12回目です。

今回は少し住宅ローンの勉強をしましょう。

車のローンと違い、

何千万をも何十年もかけて返済する

住宅ローンとなると

仕組みも用語もたくさんありますね。

もう少し単純で分かりやすいと良いのに…

と営業を始めたばかりの頃は、よく思いました。

各銀行さんによって

いろいろな商品があり金利が違ったり

お得意様限定…なんてこともあるかもしれませんね。

今回はとりあえず・・・返済方法の

「元利均等返済」と「元金均等返済」の違いについて。

漢字が多く似たような言葉で混乱しますね。

言葉は似ていますが大きく違います。

住宅ローンの支払いは

「元金(借りるお金)+利息=毎月の支払い額」

となります。

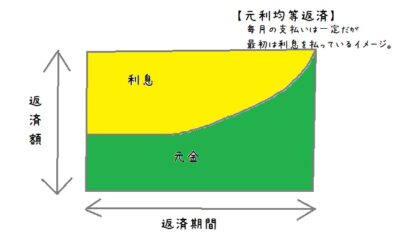

■元利均等返済(がんりきんとうへんさい)

木造りの家 元気担当

中村(み)です。

産休中のコラム12回目です。

今回は少し住宅ローンの勉強をしましょう。

車のローンと違い、

何千万をも何十年もかけて返済する

住宅ローンとなると

仕組みも用語もたくさんありますね。

もう少し単純で分かりやすいと良いのに…

と営業を始めたばかりの頃は、よく思いました。

各銀行さんによって

いろいろな商品があり金利が違ったり

お得意様限定…なんてこともあるかもしれませんね。

今回はとりあえず・・・返済方法の

「元利均等返済」と「元金均等返済」の違いについて。

漢字が多く似たような言葉で混乱しますね。

言葉は似ていますが大きく違います。

住宅ローンの支払いは

「元金(借りるお金)+利息=毎月の支払い額」

となります。

■元利均等返済(がんりきんとうへんさい)

毎月の支払額が一定であることが分かります。

⇒返済の計画が立てやすいことがメリットです。

しかし、デメリットとして

最初は利息を払っているイメージで

元金はなかなか減りません。

また、総合的に支払う金額は

元金均等返済より多くなります。

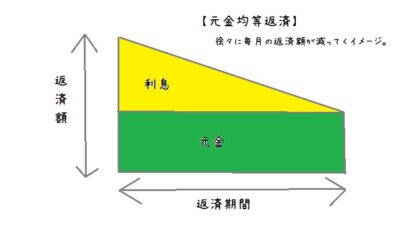

■元金均等返済

⇒返済の計画が立てやすいことがメリットです。

しかし、デメリットとして

最初は利息を払っているイメージで

元金はなかなか減りません。

また、総合的に支払う金額は

元金均等返済より多くなります。

■元金均等返済

元金を均等に分け、

残っている元金に対しての利息を合わせて支払っていく方法です。

⇒最初の支払額が一番高いのがデメリット。

しかし、年々減っていくため後が楽なのがメリットともなる。

また、利息に関しては元利均等返済よりも少なくなります。

以上のように

名前は似ていても支払方法は

大きく違うことが分かります。

それぞれにメリット・デメリットがあり、

どちらが良いのか?に関しては、

住宅ローンを支払っていく過程で

将来どうしていきたいか。によって変わります。

住宅ローン返済を開始した時点で

収入の見込みが多く

毎月の支払いに余裕がある場合や

教育費のピークが過ぎゆとりがある場合は

元金均等返済も視野に入れても良いと思います。

しかし、子育て真っ最中の方や、

今後、子育ての予定のある方、

共働きでも家計に余裕がない方などは

利息分の損はしますが元利均等返済の方が

返済計画を立てやすいため安心です。

また、2022年末まで伸びた

「住宅ローン減税」は

住宅ローン残高の1%を

13年間控除してくれる制度なので

そこも考慮して13年間は一定で支払い

その後、繰り越し返済すると言った方法もあります。

とは、言っても考え方や

将来設計は人それぞれなので

大切なのは「将来のライフスタイル」を考えて

それに合わせた返済方法を選ぶことです。

- スタッフブログカテゴリー

- お家づくり講座